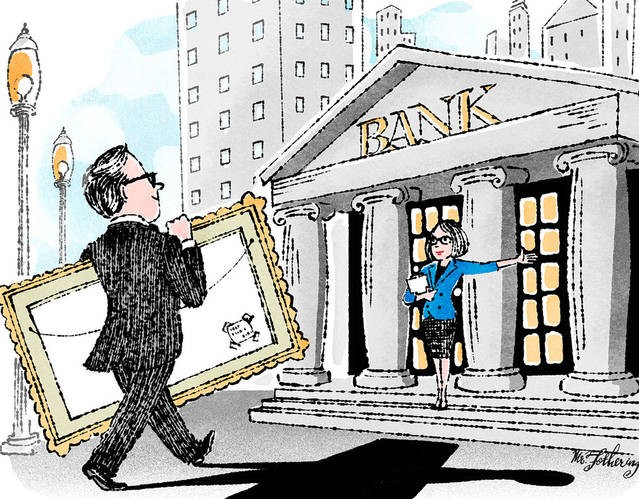

در سالهای اخیر، اخذ وام با پشتوانه اثر هنری به یکی از ابزارهای محبوب در سیستم مالی هنر تبدیل شده است. این شیوه به مجموعهداران و سرمایهگذاران این امکان را میدهد تا بخشی از داراییهای هنری خود را نقد کرده یا به اعتبار تبدیل کنند و برای اهداف گوناگون مورد استفاده قرار دهند.

در این مدل از وام، اثر هنری بهعنوان یک وثیقه در اختیار یک مؤسسه مالی قرار میگیرد و بر مبنای ارزش مادیاش تعیینِ اعتبار میشود. چنین سازوکاری محدود به بازار هنر نیست و در حوزهی سایر داراییهای لوکس نیز بهکار گرفته میشود؛ از طلا و جواهرات گرفته تا ساعتهای کمیاب. تجربه مشابهی را میتوان در ایران در قالب وام با پشتوانهی طلا مشاهده کرد؛ مثالی آشنا که نشان میدهد داراییهای غیرنقدی ظرفیت تبدیل به انواع دیگر داراییها را داراست. البته بهرهگیری از این ابزار همواره منوط به بررسیهای حقوقی و شرایط بازار است.

مزایا و معایب وام با پشتوانه اثر هنری

مزایا

- تأمین نقدینگی بدون نیاز به فروش اثر

مهمترین مزیت این نوع از وام در آن است که امکان تأمین نقدینگی را فراهم میکند بدون آنکه نیازی به فروش اثر هنری باشد. در نتیجه، مجموعهدار همچنان مالک اثر باقی میماند و از احتمال افزایش ارزش آن در آینده نیز بهرهمند خواهد شد.

- امکان استفاده متنوع از منبع مالی حاصلشده

پولی که از طریق این نوع از وامها بدست میآید -برخلاف ماهیت اصل دارایی- میتواند برای طیف گستردهای از اهداف بکار گرفته شود.

- مزایای مالیاتی احتمالی

در برخی موارد، استفاده از اثر هنری بهعنوان یک وثیقه میتواند از مزایای مالیاتی ویژهای برخوردار گردد؛ برای مثال، تعویق در پرداخت مالیات بر عایدی سرمایه که در صورت فروش اثر باید لحاظ میشد.

- حفظ یکپارچگی مجموعه

با حفظ اثر و نفروختن آن، مجموعهدار میتواند انسجام مجموعه خود را حفظ کند؛ موضوعی که هم به دلایل شخصی و هم به لحاظ تاریخی اهمیت دارد. در مواردی خاص، حفظ یکپارچگی مجموعه حتی از لحاظ حقوقی نیز الزامی است، مثلاً وقتی اثر بخشی از دارایی یک صندوق امانت یا یک بنیاد غیرانتفاعی است.

- گزینهای برای تأمین نقدینگی نهادهای خیریه یا غیرانتفاعی

در شرایطی که فروش یک اثر هنری یا یک شیء تاریخی به دلیل محدودیتهای قانونی یا شروط اهداکننده ممکن نباشد، استفاده از وام با پشتوانه اثر هنری میتواند یک راهحل جایگزین در نظر گرفته شود. در این حالت، امکان دسترسی به نقدینگی فراهم گشته بدون آنکه اثر از مجموعه خارج شود.

معایب

- چالشها در زمینهی تخمین ارزش یک اثر

برای اخذ وام، مانند زمانیکه یک اثر هنری را بیمه میکنید، باید ارزش بازار آن شیء خاص را تعیین و اعلام کنید. تخمین ارزش مادی یک اثرهنری فرآیندی پیچیده و گاه سوبژکتیو است و نیاز به دخالت کارشناس دارد، زیرا موضوعی است که مستقیماً بر مبلغ وام تأثیر میگذارد.

- نوسانات در بازار(هنر)

ارزش آثار هنری همواره ثابت نیست و تغییرات در بازار (هنر) میتواند شرایط وام یا توانایی بازپرداخت وجه را تحت تأثیر قرار دهد.

- نرخ بالای بهره

وامی که از طریق وثیقه قرار دادن اثر هنری اخذ میگردد، معمولاً نرخ بهرهی بالاتری در مقایسه با سایر وامها دارد، چراکه ماهیت وثیقه -یعنی اثر هنری- خاص و پرریسک است.

- ریسک از دست دادن اثر

در صورت نکول، وامگیرنده با خطر از دست دادن اثر هنری روبهرو خواهد بود؛ اثری که ممکن است علاوه بر ارزش مالی، بار معنوی یا فرهنگی مهمی هم داشته باشد.

سخن آخر

افزایش ظرفیتهای تأمین نقدینگی و بودجه در بازار هنر ناشی از پذیرش روزافزون هنر بهعنوان یک دارایی ارزشمند است. با رشد بازار جهانی هنر، مجموعهداران و سرمایهگذاران بیشتری به دنبال راههایی برای تأمین نقدینگی از طریق مجموعههای خود هستند، بدون آنکه نیاز باشد مالکیت آثارشان را از دست بدهند. در این میان، خدمات مدیریت ثروت که به مشتریان متمول ارائه میشود، نقش مهمی در توسعه و ترویج وام با پشتوانه اثر هنری ایفا کرده است.

این مدل همچنین برای نسل جدید سرمایهگذاران و کارآفرینان جذاب است؛ افرادی که ممکن است ارزش داراییها را صرفاً در چارچوب کارکرد سنتی آنها نبیند و پذیرای استفادههای نوآورانه از آنها باشند.